⚠️ 投資警語與免責聲明

本文內容僅供金融教育、量化策略探討與學術研究之用,絕不構成任何特定金融商品之推介、勸誘、保證獲利或投資建議。程式交易與歷史回測數據(Backtesting)之過去績效,無論多麼亮眼,皆不代表未來實盤表現。系統開發與自動化運作可能面臨網路延遲、硬體設備故障、API 斷線、流動性枯竭等不可控之技術與市場風險,進而導致實質甚至超額之虧損。投資人應自行冷靜評估財務狀況與風險承受能力,並詳閱相關公開說明書與風險預告。任何交易皆具備風險,請務必嚴格控管資金曝險部位。

在衍生性金融商品與高槓桿的資本市場中,為何高達八成的主觀交易者最終鎩羽而歸、黯然退場?答案往往不是因為他們研讀的技術分析不夠精湛、不是使用的指標不夠敏銳,而是敗給了金融市場中最難以量化、卻最具毀滅性破壞力的變數——「人性」。

「賺了一點蠅頭小利就急著落袋為安,虧損了卻死抱不放,甚至無視紀律向下攤平。」這是幾乎所有散戶與初階交易者都經歷過的心理煎熬,這在行為金融學(Behavioral Finance)中被精準定義為「損失規避(Loss Aversion)」與「處置效應(Disposition Effect)」。本文將帶您徹底跳脫情緒的泥淖,從最底層的數學邏輯,深入解析「程式交易(Algorithmic Trading)」與「交易機器人」的核心護城河。我們不談坊間保證獲利、一夜暴富的聖杯迷思,而是用冷硬的數據、科學驗證的框架與具體的效益對比,證明如何透過 100% 的無情紀律執行,將具備正期望值的量化策略,轉化為持續創造現金流的印鈔引擎。

破除主觀交易的「情緒成本」與「損失規避」盲區

主觀交易最大的致命傷,在於人類的大腦在演化上,天生就不適合處理複雜的機率模型與風險評估。我們在面對真金白銀的數字跳動時,根本無法維持如同伺服器般的冷靜運算。

根據諾貝爾經濟學獎得主康納曼(Daniel Kahneman)所提出的「展望理論(Prospect Theory)」,人類在面對虧損時所感受到的心理痛苦指數,是獲得同等金額利潤時快樂指數的 2 到 2.5 倍。這種不對稱的心理機制,導致交易者在面對虧損部位時,往往選擇「凹單」以逃避實現虧損的痛苦;而在部位微幅獲利時,卻因為極度害怕帳面利潤回吐,而過早獲利了結。這種「截斷利潤、讓虧損奔跑」的反向操作模式,是徹底破壞任何交易策略數學期望值的終極元凶。

即使一個主觀交易者極度幸運,擁有一套勝率極高、盈虧比極佳的頂級策略,當市場無可避免地出現連續三次或四次的虧損(Drawdown)時,多數人會開始陷入自我懷疑,認為策略已經失效。在第五次、也就是真正大行情爆發的突破訊號出現時,交易者往往會因為前幾次的創傷與恐懼,選擇「這次先觀望看看」,從而完美錯失了覆蓋之前所有虧損並創造巨大超額利潤的關鍵交易。這種基於情緒的「選擇性執行」,讓再強悍的策略邏輯都淪為一紙空談。

核心差異化:主觀交易與交易機器人的數據矩陣對比

相較於脆弱的人性,交易機器人(Trading Robots)的最大優勢與絕對壁壘,可以用兩個字完美總結:「無情」。為清楚展示將交易邏輯移交給演算法的實質效益,我們透過以下矩陣進行深度對比:

| 評估維度 | 傳統主觀交易者 | 量化交易機器人 (Algorithmic Trading) | 核心差異化與效益分析 |

| 決策依據 | 盤感、新聞情緒、主觀劃線 | 歷史大數據回測、嚴格的數學指標 | 消除「看錯方向不認錯」的致命傷,讓每一筆交易皆建立在客觀的正期望值上。 |

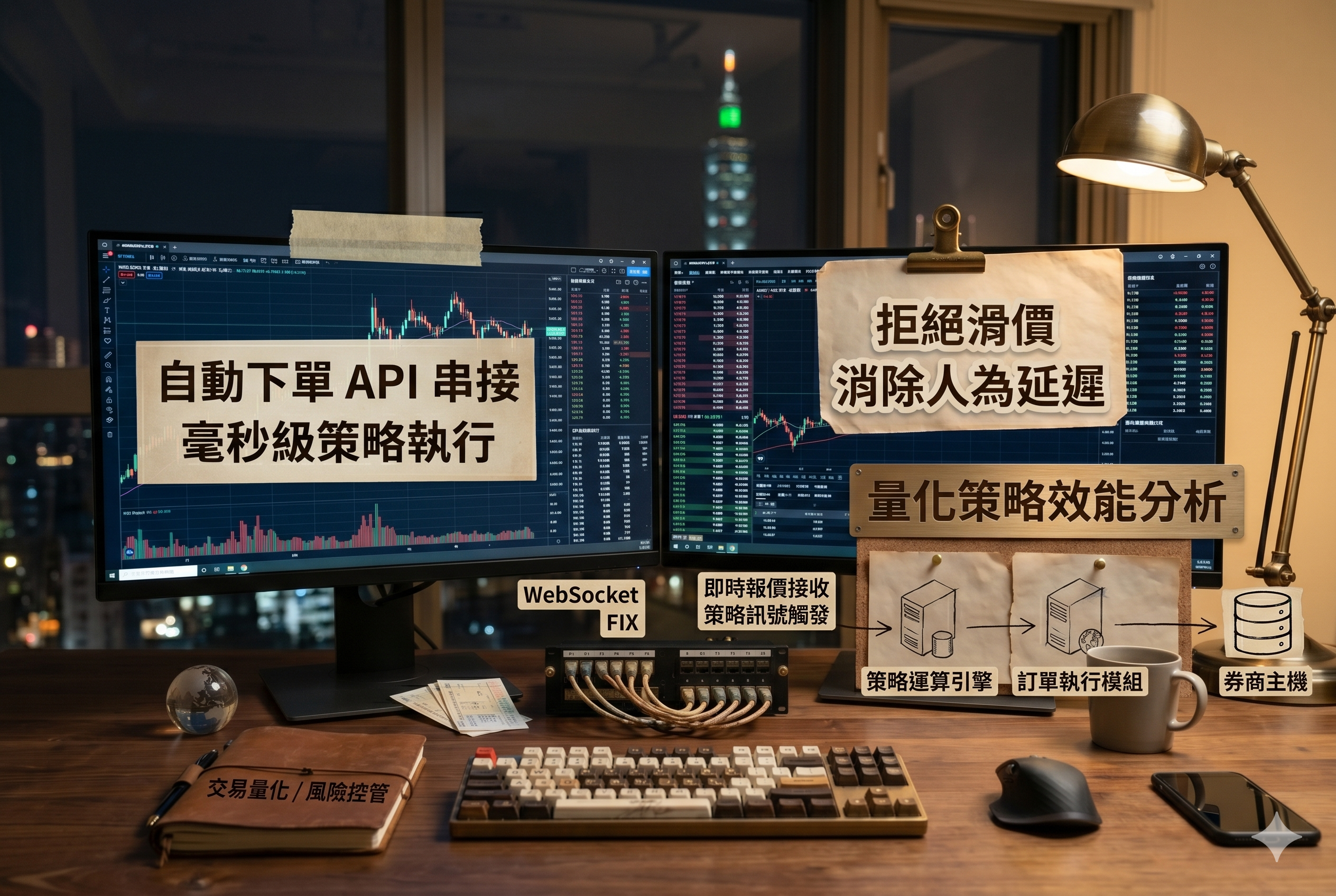

| 執行延遲 | 2 ~ 5 秒(包含猶豫與手動下單) | 小於 10 毫秒 (搭配 API 串接) | 在快市中搶奪最佳點位,大幅降低滑價成本,極大化真實投資回報率 (ROI)。 |

| 停損紀律 | 容易受恐懼影響而凹單、攤平 | 達到參數設定值,100% 無條件市價砍倉 | 徹底阻斷單筆交易造成帳戶爆倉的尾部風險 (Tail Risk),強行鎖定最大虧損。 |

| 監控範圍 | 極限 3~5 檔商品,需中斷休息 | 無上限多商品併發監控,24/7 全年無休 | 完美跨越時區限制,不漏接任何發生在深夜或凌晨的突破性長尾大行情。 |

| 策略驗證 | 依賴短期記憶,無法客觀量化 | 具備 Profit Factor 與 MDD 等完整統計報告 | 在投入真金白銀前,即已全盤掌握該策略在過去 10 年多空循環中的抗震能力。 |

這份表格清晰揭示了,交易機器人不僅僅是「自動買賣」的工具,它本質上是一套消滅情緒成本、優化資金使用效率的高階基礎設施。只要市場報價觸發條件,機器人就會在毫秒內扣下板機,確保每一次交易都嚴格吻合當初設計的數學模型,從根本上將投機行為轉化為一門精密的統計科學。

歷史回測 (Backtesting) 的科學:不再憑感覺交易的終極武器

如何證明一個交易策略在未來的實盤中能真正賺錢?主觀交易者往往依賴模糊的「盤感」或「近期幾筆交易的短期記憶」。而專業的量化交易法人唯一信仰的,是大數據與統計學的客觀驗證。

透過將交易邏輯精準寫入程式(例如使用 Python 搭配 Pandas 套件處理海量 K 線與 Tick 數據,或使用 MultiCharts 等高階專業軟體),我們能瞬間對過去 5 年、10 年甚至經歷過金融海嘯的歷史數據進行大規模回測(Backtesting)。這能毫無保留地客觀呈現策略的真實樣貌。要評估一個交易機器人是否具備上線的資格,我們必須嚴格檢視以下四大核心量化指標:

- 獲利因子 (Profit Factor):

這是評估策略盈利能力最直觀且殘酷的指標。計算公式為「總毛利 / 總毛損」。一個具備實戰投資價值的量化策略,Profit Factor 至少應大於 1.3 到 1.5。這代表策略每虧損 1 元,就能賺回 1.5 元。若低於此數值,在扣除實盤中必然發生的滑價與交易手續費後,極易轉為負期望值的虧損策略。

- 最大回撤率 (Max Drawdown, MDD):

這是評估系統風險的終極防禦指標。MDD 代表策略在歷史回測期間,從最高資金峰值跌落至最低谷底的最大跌幅百分比或絕對金額。直面 MDD、認知 MDD 並在心理與資金上完全接受 MDD,是建構穩健交易系統的關鍵。試想,如果一個策略年化報酬率高達 50%,但 MDD 卻高達 60%,這意味著您在中途極有可能因為無法承受資金腰斬的巨大心理壓力,而手動強制關閉機器人,導致功虧一簣、倒在黎明前。

- 夏普值 (Sharpe Ratio) 與 索提諾比率 (Sortino Ratio):

這兩者是衡量「風險報酬比」的高階統計數據。夏普值衡量每承受一單位總體風險,能產生多少超額報酬;而索提諾比率則更為精準,它剔除了向上的波動,只針對「下檔風險(虧損波動)」進行懲罰計算。這兩項指標能幫助我們篩選出淨值曲線平穩向上、而非暴漲暴跌如雲霄飛車般的穩健策略。

- 盈虧比 (Payoff Ratio) 與 勝率 (Win Rate) 的動態平衡:

許多散戶盲目迷信高達 80% 甚至 90% 的「高勝率」,但極高的勝率若伴隨極差的盈虧比(例如賺一塊賠十塊),一次無法預期的黑天鵝事件就足以讓帳戶徹底爆倉。市場上最優質的趨勢型交易機器人,其勝率可能僅有 35% 到 40%,但憑藉著高達 2.5 或 3.0 以上的驚人盈虧比,依舊能創造極為亮眼的正期望值。

實戰檢驗:拒絕「過度最佳化 (Overfitting)」的致命陷阱

在量化交易的領域中,有一句殘酷的名言:「只要你願意無限制地調整參數,你總能把過去的績效配適成一條完美的 45 度向上直線。」這就是所有初入量化領域的新手都會犯的致命錯誤:過度最佳化(Curve-fitting / Overfitting)。

看後照鏡開車將付出巨大的代價。如果您將技術指標(如均線的天數、RSI 的超買超賣參數)為了極力迎合過去幾年的歷史 K 線,而調整到一個極度精確但不合邏輯的數值,這套看似完美的策略,在未來的實盤中幾乎注定會全面失效。因為未來的市場軌跡,永遠不可能與過去 100% 相同。過度最佳化的系統,就像是一件為特定體型量身打造的緊身衣,只要市場結構發生微小的改變,系統就會徹底崩潰。

機構級的驗證模型:樣本外測試與前進分析

為了確保機器人的獲利能力是來自於捕捉到了市場的真實慣性,而非單純的歷史數據巧合,專業的量化開發者會將歷史數據進行嚴格切分。

- 樣本外測試 (Out-of-Sample Testing): 假設我們擁有 10 年的歷史數據,我們只會拿前 7 年(In-Sample)進行參數的尋優與邏輯建構。確立參數後,我們將這套模型直接套用在從未參與過最佳化的後 3 年數據(Out-of-Sample)上進行盲測。如果後 3 年的績效(包含 Profit Factor 與 MDD)依然與前 7 年保持一致或落在合理的衰退範圍內,這套策略才初步具備了上線實戰的價值。

- 前進分析 (Walk-Forward Analysis): 這是更高階的強健性(Robustness)檢驗。透過不斷滾動時間窗格(例如用過去 3 年優化,測試未來半年;再往後推移半年,重複此動作),動態驗證參數在不同市場循環下的適應力,確保策略具備面對市場結構突變的韌性。

跨越極限:從單一機器人邁向毫秒級別的機構量化戰場

現代金融市場早已經是一個全球聯動、毫秒必爭的龐然大物。特別是加密貨幣市場(24/7 全年無休)、外匯市場,以及跨越亞洲、歐洲與美洲時區的海外期貨市場(例如小道瓊、原油、黃金等)。市場的劇烈波動與關鍵的型態突破,往往發生在亞洲時間的深夜甚至凌晨時段。

交易機器人如同不知疲倦的頂級狙擊手,能毫秒不差地同時掃描數十甚至數百檔商品的即時 Tick 數據。一旦指標參數達標,機器人便能瞬間啟動,精準捕捉市場的突破點。這種完全排除人為疲勞、確保任何一筆符合策略定義的交易都不被遺漏的「絕對覆蓋率」,是大幅推升整體投資組合資本增長率的關鍵底層邏輯。

然而,要完美實現這種零時差的狙擊,您還需要極度強悍的底層 IT 架構。如果您已經受夠了主觀交易的情緒折磨,並準備好擁抱量化科學,我們強烈建議您深入閱讀下一篇核心技術專題 👉 拒絕滑價與延遲:量化策略自動下單系統的底層架構與 API 串接效益,徹底掌握速度即利潤的真諦。

而當您的資金規模進一步擴大,需要將槓桿效益極大化時,請務必研讀本系列的壓軸核心 👉 駕馭高槓桿:期貨程式交易的保證金防禦模型與多策略組合解析,我們將帶領您建構具備機構級抗震能力的量化防禦金庫,徹底告別市場波動帶來的焦慮與恐懼。

常見問題 FAQ

1. 交易機器人真的能保證穩賺不賠嗎?

沒有任何一種交易策略、演算法或機器人能保證在金融市場中絕對獲利。交易機器人的核心價值,在於它能夠「100% 紀律執行」經過嚴格歷史數據驗證為「正期望值」的策略。它無情地消除了人類在恐懼與貪婪下的非理性決策,確保長期的交易績效能貼近預期的數學模型,將不確定性降至最低。重點在於系統能否將最大回撤率 (MDD) 控制在帳戶可承受的範圍內。

2. 什麼是過度最佳化 (Overfitting)?交易機器人如何避免?

過度最佳化是指在歷史回測中,過度調整參數以迎合過去的盤勢,導致策略在未來實盤中失效。專業的交易機器人開發會採用「樣本外測試 (Out-of-Sample Testing)」與「前進分析 (Walk-Forward Analysis)」來驗證策略的強健性,確保獲利並非偶然。

3. 主觀交易與程式交易最大的差異是什麼?

最大的差異在於「情緒成本」與「執行力」。主觀交易極易受到恐懼與貪婪影響,導致凹單或提早獲利了結;程式交易則透過量化數據與演算法,達到 100% 無條件執行進出場紀律,徹底落實交易策略的數學期望值。

4. 回測數據中的 Profit Factor (獲利因子) 代表什麼?

Profit Factor 是總毛利除以總毛損的比值,用來衡量策略的獲利效率。數值大於 1 代表策略賺錢,實務上建議挑選 Profit Factor 大於 1.3 至 1.5 以上的策略,以確保在扣除實盤滑價與手續費後依然具備正期望值。

5. 不會寫程式的人也能夠使用交易機器人嗎?

完全可以。隨著金融科技的普及,目前市場上已經發展出許多強大的無程式碼(No-Code)平台,或是具備視覺化策略建構工具的專業軟體(如 MultiCharts 內建的 PowerLanguage 語法,或是各類套裝模組)。投資人只需專注於定義明確的交易邏輯、進出場條件與參數設定,即可輕易將抽象的交易思維轉化為自動化執行的機器人,大幅降低了程式交易的入門門檻。

業務副理-高易伸

業務副理-高易伸 公司電話:(07) 2222-788 #310

公司電話:(07) 2222-788 #310 專線:(07) 2232-499

專線:(07) 2232-499 手機:0909-519-588

手機:0909-519-588 傳真:(07) 2223-581

傳真:(07) 2223-581 E-mail:

E-mail: 通訊軟體LINE ID:0909519588

通訊軟體LINE ID:0909519588 公司地址:

公司地址: 統編:80355088

統編:80355088 金管會字號:113年金管期分字第004號

金管會字號:113年金管期分字第004號 統一期貨官網:

統一期貨官網: