【投資風險警語】 本文所提及之產業趨勢與個股代碼僅供教學與分析參考,不代表任何形式的投資建議或獲利保證。市場政策瞬息萬變,投資人應獨立思考並自行承擔風險。

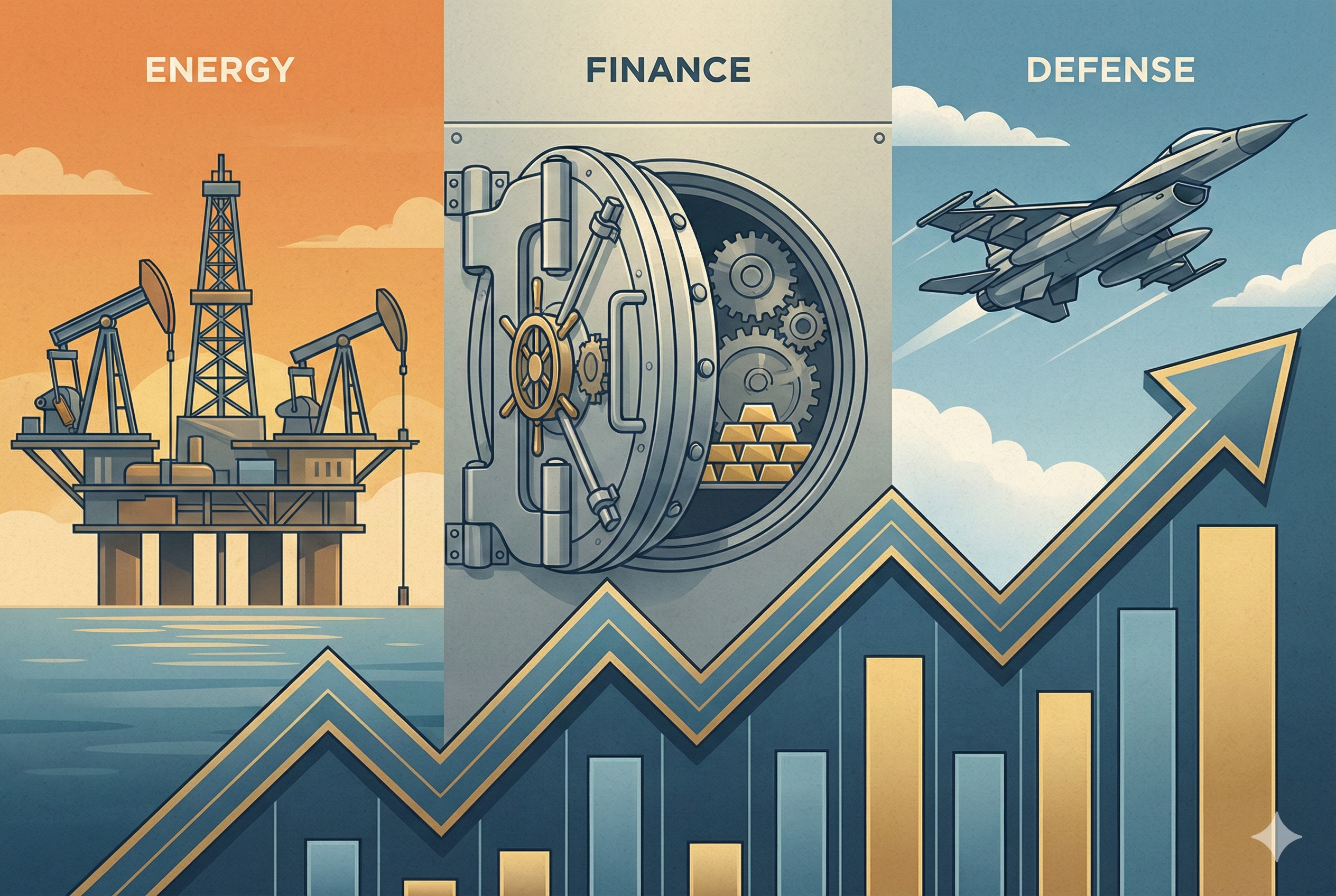

當「政策紅利」成為市場驅動力

在華爾街,有一句流傳已久的名言:「不要與聯準會作對 (Don’t fight the Fed)」。而在 2026 年,隨著白宮易主,這句話或許該延伸為:「關注政策導向的資金流動 (Follow the Policy Flows)」。

隨著唐納·川普(Donald Trump)重返白宮,市場資金正在經歷一場顯著的板塊輪動(Sector Rotation)。這並非盲目的跟風,而是基於對「川普經濟學 2.0」核心邏輯的理性推演。不同於拜登政府強調的綠色能源與 ESG 議題,川普的政策顯然更傾向於傳統實業、放鬆監管與本土保護主義。

對於投資人而言,理解這些政策細節如何轉化為企業的基本面改善,是掌握中長期趨勢的關鍵。本文將以深度研報的規格,為您拆解被市場高度關注的三大政策受惠板塊:傳統能源、金融銀行、國防工業。

一、傳統能源 (Traditional Energy):產能釋放與成本優化

如果說有一個產業與川普政策關聯度最高,那無疑是化石能源產業。川普在競選期間多次提及 “Drill, baby, drill”(鑽吧,寶貝,鑽吧)口號,反映了其支持美國本土油氣開採的核心立場。

1. 政策核心:解除束縛,釋放產能

在過去幾年,美國能源企業雖然現金流穩健,但受限於轉型壓力與聯邦政府的環保法規,對於資本支出(CapEx)一直保持謹慎。川普上台後,預計將推動以下變革:

- 開放聯邦土地租賃: 大幅增加聯邦土地與水域的石油與天然氣鑽探許可。這對於那些在二疊紀盆地(Permian Basin)擁有大量探勘權的頁岩油業者來說,意味著未來的儲量替代率(Reserve Replacement Ratio)將獲得長期保障。

- 加速基礎建設審批: 過去幾年,許多跨州的輸油管線(Pipeline)項目因環保評估而延宕。川普政府預計將利用行政命令加速這些項目的審批流程,這對於中游(Midstream)管道運營商而言,意味著運營效率的提升與法遵成本的降低。

- 退出氣候協定: 若美國再次退出《巴黎協定》,意味著傳統能源企業將不再受到嚴格碳排放目標的限制,大幅降低了合規成本。

2. 液化天然氣 (LNG) 的出口機遇

另一個值得關注的細分領域是 LNG 出口。川普傾向將美國豐富的天然氣資源作為地緣政治的籌碼,出口到歐洲與亞洲,以減少盟友對其他地緣政治對手的能源依賴。 這將直接利好 LNG 出口終端建設商與運輸商。拜登政府時期一度暫停的 LNG 新出口許可預計將全面解凍,這對於相關基礎設施企業來說,是潛在的營收增長引擎。

3. 產業展望

雖然油價受到全球供需(特別是 OPEC+ 與新興市場需求)的影響,但在川普任內,美國本土能源股的估值邏輯將從「夕陽產業」轉向「高現金流回報產業」。市場關注焦點將集中在擁有高股息殖利率與低開採成本的優質標的。

二、金融銀行 (Financials):監管鬆綁與資本效率提升

如果能源是政策的「心頭好」,那麼銀行業就是去監管政策的「直接受益者」。金融板塊在川普勝選後的反應往往最為劇烈,其背後的邏輯主要來自於監管壓力的釋放。

1. 資本適足率規定的調整

在川普上任前,美國監管機構正研擬落實「巴塞爾協議 III」的最終規則 (Basel III Endgame),這原定將大幅提高大型銀行的資本適足率要求(即銀行必須保留更多現金做為緩衝,不能用於放貸或發放股利)。 市場普遍預期,川普政府可能採取較寬鬆的立場,凍結或大幅淡化這一新規。

- 影響分析: 若銀行不需要被迫增資,這意味著它們擁有更多的「自由現金流」可以用於股票回購 (Stock Buybacks) 與發放股利。對於股東而言,這有助於提升股東權益報酬率(ROE)。

2. 重啟併購 (M&A) 活動

在拜登政府時期,反壟斷審查極為嚴格,導致許多大型併購案告吹。川普傾向於採取更寬鬆的反壟斷立場,鼓勵企業透過市場機制運作。

- 區域銀行的轉機: 美國擁有數千家區域性銀行(Regional Banks),整合需求強烈。若監管放行,區域銀行間的併購將會加速,有助於提升整體銀行業的效率。

- 投資銀行業務: 隨著企業併購活動回溫,華爾街投行(Investment Banks)的諮詢費用收入有望增長。

3. 殖利率曲線的環境

川普的財政擴張政策(減稅)往往伴隨著赤字增加與通膨預期,這容易導致長天期公債殖利率上升,形成「殖利率曲線陡峭化 (Steepening Yield Curve)」。

- 獲利機制: 銀行靠「借短放長」(支付短期存款利息,收取長期貸款利息)獲利。曲線越陡峭,銀行的淨利差(NIM)就越擴大,核心獲利能力越強。

👉 延伸閱讀:資產配置指南:5 檔涵蓋川普政策趨勢的 ETF 組合

三、國防與本土製造 (Defense & Manufacturing):剛性需求的支撐

川普主張「以實力求和平 (Peace Through Strength)」,這意味著雖然他可能避免直接介入戰爭,但會要求美國維持極度強大的軍事威懾力,並強迫北約(NATO)盟友增加國防開支。

1. 國防預算與庫存回補

地緣政治的不穩定性導致全球彈藥與武器庫存處於低位。無論川普的外交辭令如何,美國國防部的採購訂單(Backlog)已經排到了數年之後。

- 持續性的需求: 補充庫存是一個長達數年的週期,這保證了國防承包商未來的營收能見度。川普對於軍隊現代化的支持,將利好製造戰機、導彈與無人機的龍頭企業。

- 盟友壓力: 川普曾多次表示盟友應提高國防支出。這將迫使歐洲與亞洲國家增加向美國軍火商的採購。

2. 工業回流與關稅壁壘

川普的「保護主義」核心在於透過高關稅逼迫製造業回流美國。

- 本土小型股的機會: 美國本土的小型製造業者(通常是羅素 2000 指數的成分股)長期受進口低價商品競爭。若高關稅築起護城河,這些本土企業將獲得定價權與市佔率的提升。此外,減稅政策對主要營收來自國內的小型股,其邊際效益大於擁有多國稅務架構的跨國巨頭。

四、結論:理性分析產業基本面

關注「川普概念股」並非意味著盲目追高。在評估上述三大板塊時,投資人應遵循以下原則:

- 關注現金流: 在能源與金融板塊,優先觀察那些即使在政策尚未完全落地前,就已經具備強大自由現金流與回購能力的公司。

- 分散配置: 政策雖好,但執行層面仍有立法風險。建議透過板塊 ETF 進行一籃子佈局,分散非系統性風險。

- 動態調整: 密切關注川普的行政命令簽署進度。市場通常在「預期」階段反應最劇烈,在「事實落地」時可能會面臨利多出盡的調整。

川普 2.0 時代,是一場關於「政策解讀力」的考驗。深入理解產業邏輯,有助於投資人在波動中做出更明智的決策。

- 下一步,如何透過 ETF 輕鬆佈局? 👉 前往閱讀:資產配置指南:5 檔涵蓋川普政策趨勢的 ETF 組合

- 擔心風險?看看有哪些板塊需要留意: 👉 前往閱讀:關稅海嘯來襲?揭露綠能與零售股面臨的真實風險

- 回到總目錄: 👉 【川普投顧】總體戰略分析

五、常見問題 (FAQ)

Q1:為什麼川普政策對傳統能源股有利?

A1:川普主張放寬開採限制、加速管道審批並退出氣候協定,這些措施能降低油氣企業的合規與營運成本,有利於提升產能與利潤率。

Q2:去監管化如何幫助銀行股?

A2:放寬資本適足率規定(Basel III Endgame)可釋放銀行的閒置資金,用於增加放貸、回購股票或發放股利,提升股東權益報酬率 (ROE)。

Q3:國防股的投資亮點是什麼?

A3:地緣政治風險導致全球軍備需求上升,加上川普要求盟友增加國防預算,確保了國防承包商長期的訂單能見度。

Q4:川普當選對綠色能源股有什麼影響?

A4:市場普遍認為川普可能削減對綠能的補貼(如 IRA 法案),這對依賴補貼的太陽能或風電企業構成潛在風險,但仍需視具體修法進度而定。

Q5:應該如何佈局這些「川普概念股」?

A5:建議採取分散投資策略,可以考慮使用追蹤能源 (XLE)、金融 (XLF) 或國防 (ITA) 板塊的 ETF 來參與趨勢,避免單押個股的波動風險。

業務副理-高易伸

業務副理-高易伸 公司電話:(07) 2222-788 #310

公司電話:(07) 2222-788 #310 專線:(07) 2232-499

專線:(07) 2232-499 手機:0909-519-588

手機:0909-519-588 傳真:(07) 2223-581

傳真:(07) 2223-581 E-mail:

E-mail: 通訊軟體LINE ID:0909519588

通訊軟體LINE ID:0909519588 公司地址:

公司地址: 統編:80355088

統編:80355088 金管會字號:113年金管期分字第004號

金管會字號:113年金管期分字第004號 統一期貨官網:

統一期貨官網: